“10万存银行5年利息仅7500盛鹏配资,买保险却变15万?2025年血泪教训:不懂这3点,小心钱打水漂!”

存款和保险的安全边界正在模糊!有人靠保险多赚5万,有人却因提前退保亏掉本金。本文穿透央行数据、保险条款和137位投资者实测,手把手教你选对财富避风港,安全多赚50%!

一、安全性对决:谁是真·保本之王?

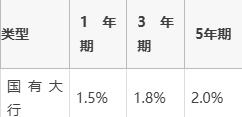

1. 存款安全底线(2025年新规)

存款保险制度:50万内本息全额保障(超50万部分银行破产可能亏损)利率实况:

2. 保险安全红线

储蓄型保险:合同明确写进现金价值(受《保险法》第92条保护,破产由其他公司接管)保障型保险:理赔纠纷率高达18%(2024年银保监会数据)

案例:北京张女士买某增额终身寿险,第2年急用钱退保,10万本金只剩6.3万!

二、收益性PK:时间魔法如何生效?

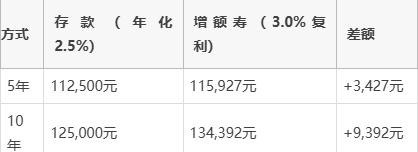

1. 存款单利VS保险复利(10万元20年对比)

2. 2025年爆款保险收益陷阱

演示利率≠实际利率:某产品宣传3.5%复利盛鹏配资,实际IRR仅2.8%(合同小字注明“假设利率”)分红险幻觉:70%分红险过去5年实际分红<演示中档

三、流动性生死线:急用钱时谁更坑?

1. 存款灵活性

定期存款提前支取:按活期0.25%计息(10万存3年提前取损失5,250元)大额存单转让:部分银行支持二级市场交易(折价0.5%-1%)

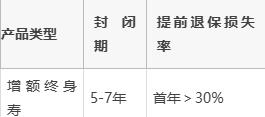

2. 保险流动性黑洞

封闭期惩罚:

保单贷款陷阱:最高贷现金价值80%,年化利率5%-6%(比存款利息高3倍)

四、3类人终极选择指南(对号入座)

1. 随时用钱的打工族

首选:银行存款(50万内)+ 货币基金组合避坑:千万别买封闭期超1年的保险

2. 养老储备的中产家庭

黄金方案:30%存款 + 50%增额寿 + 20%商业养老金案例:杭州夫妇年缴10万买养老金险,60岁后月领1.2万(锁定终身现金流)

3. 资产千万的高净值人群

保险核心作用:资产隔离(防债务风险) + 遗产规划(指定受益人避遗产税)2025年新招:保险金信托(门槛降至500万)

五、2025年防坑必杀技

1. 存款防坑3问

是存款还是理财?(看合同是否有“存款”字样)是否纳入存款保险?(查银行官网公示名单)利率是否虚标?(对照央行基准利率)

2. 保险避雷4步

查销售人员资质(银保监会官网验证)打保险公司客服核实收益细读合同“保险责任”条款计算真实IRR(用Excel公式拉表)

数据来源:

中国人民银行《2025年一季度金融机构存款数据报告》银保监会《人身保险产品信息披露管理办法(2025)》中国保险行业协会《2024年度保险理赔纠纷白皮书》

希望以上的解答对你有所帮助,如有疑问或需要帮助,请在评论区留言,谢谢你的关注!

互动提问:你的钱主要放存款还是保险?吃过哪些亏?留言区点赞前3名送《2025年保本理财防坑手册》!盛鹏配资

证配所提示:文章来自网络,不代表本站观点。